تقرير رقابى يكشف:

إهدار ملايين الجنيهات في جامعة عين شمس بسبب سماسرة «الخردة» وشركات توريد الأغذية

لا شك في أن جامعة عين شمس تُعد أحد أكبر الصروح التعليمية وتضم عملاء أجلاء في كافة التخصصات، إلا أن العمل الإداري داخل الجامعة أصبح يشوبه العديد من المخالفات المالية والفنية، خاصة فيما يتعلق بصفقات بيع الخردة والكهنة الناتجة عن أعمال التطوير داخل الجامعة والتي استفاد منها «سماسرة الخردة» وفي المقابل أضاعت الملايين من الأموال على موارد الجامعة، كذلك ما حدث في صفقات التغذية التي أبرمتها الجامعة مع الشركات من موردي الأغذية.

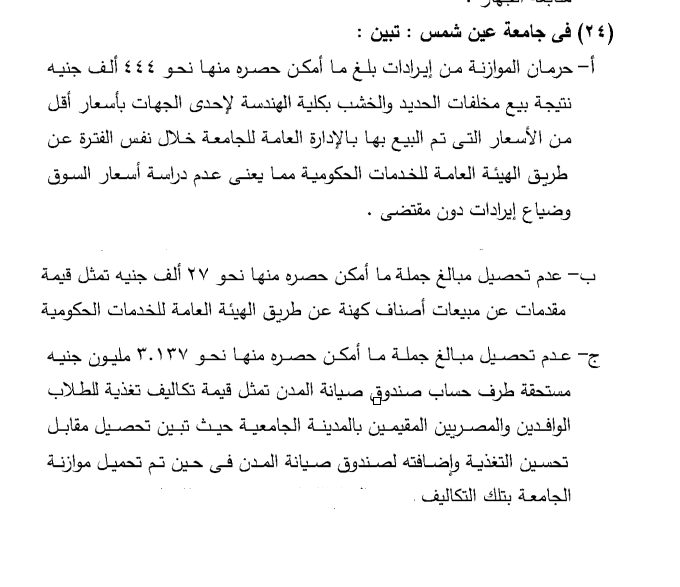

وفي هذا الصدد، كشف تقرير رقابي -حصلت «النبأ» على نسخة منه- عن بيع كميات كبيرة من الحديد والخشب كمخلفات بكلية الهندسة بجماعة عين شمس بأسعار أقل من الأسعار المعتمدة من هيئة الخدمات الحكومية، مما ترتب عليه حرمان الموازنة العامة للدولة من إيرادات بلغ ما أمكن حصره منها نحو 444 ألف جنيه، نتيجة بيع تلك المخلفات لإحدى الجهات بأسعار أقل من الأسعار التي تم البيع بها بالإدارة العامة للجامعة خلال نفس الفترة عن طريق الهيئة العامة للخدمات الحكومية، مما يعني عدم دراسة أسعار السوق وضياع إيرادات دون مقتضى، الأمر الذي دفع الجهاز المركزي للمحاسبات إلى المطالبة باتخاذ الإجراءات اللازمة لتحديد المسئولية في هذا الشأن.

وأكد التقرير أنه لم يتم تحصيل مبالغ مالية جملة ما أمكن حصره منها نحو 3.137 مليون جنيه طرف حساب صندوق صيانة المدن تتمثل في قيمة تكاليف تغذية للطلاب الوافدين والمصريين المقيمين بالمدينة الجامعية في حين تم تحميل موازنة الجامعة تلك التكاليف، الأمر الذي يستلزم معه اتخاذ الإجراءات اللازمة في هذا الشأن والعمل على تحصيل تلك المبالغ حفاظًا على أموال الجامعة ومواردها.

ولفت التقرير إلى أنه تبيّن عدم تحصيل المبالغ المالية المستحقة طرف حساب خدمة المجتمع وتنمية البيئة، تمثل مبالغ محصلة عن عقود رفع المخلفات من الحرم الجامعي تم إضافتها لحساب خدمة المجتمع وتنمية البيئة والأصل أن يتم إضافتها إلى إيرادات الجامعة، الأمر الذي يستوجب اتخاذ الإجراءات اللازمة لتحصيل تلك المبالغ وإضافتها إلى إيرادات الجامعة.

وأشار التقرير الرقابي إلى عدم تحصيل مبالغ مالية تمثل تكاليف إجراء تجديدات بمبنى رعاية الشباب تم صرفها خصمًا على موازنة الجامعة كلية الزراعة، في حين كان يتعين خصمها على حساب رعاية الشباب، وكذا قيمة شراء أصناف لزوم الخدمة الشتوية لمحصول البرتقال لمساحة 25 فدانًا تحملتها موازنة الجامعة في حين كان يتعين تحميلها لحساب مركز البحوث الزراعية، علمًا بأن الجهاز المركزي للمحاسبات قد طالب الجامعة بقيد تلك المبالغ بحسابي الديون المستحقة للحكومة وتسوية مطلوبات الحكومة واتخاذ الإجراءات اللازمة لتحصيل تلك المبالغ وإضافتها لإيرادات الجامعة.

وذكر التقرير أنه لم يتم تحصيل المبالغ المالية المستحقة طرف حساب الخدمة التعليمية تمثل قيمة إصلاح آلة تصوير موجودة بمكتبة كلية البنات لتلفها نتيجة لهطول الأمطار عليها وتراكم المياه داخل الآلة بسبب عدم اتخاذ الإجراءات اللازمة لإصلاح سقف المكتبة، وقد تم الصرف خصمًا على موازنة الجامعة في حين كان يتعين تحميله لحساب الخدمة التعليمية؛ لأن الإيرادات المحققة من استخدام آلة التصوير يتم إضافتها لهذا الحساب.

وأكد التقرير أنه لم يتم تحصيل نحو 1.070 مليون جنيه مستحقة طرف صندوق صيانة المدن تمثل قيمة استهلاك مياه وكهرباء محصلة من شركات موردي الأغذية (اللحوم، الدواجن، الخضروات المجمدة والألبان)، مقابل استهلاكهم خدمات الجامعة، حيث تم خصم تلك المبالغ من مستحقاتهم لدى محاسبتهم وسدادها لصندوق صيانة المدن الجامعية، وذلك على الرغم من أنه سبق تحميل موازنة الجامعة بقيمة استهلاك المياه والكهرباء، وقد طالب الجهاز المركزي للمحاسبات الجامعة بالعمل على تحصيل تلك المبالغ وإضافتها لإيرادات الجامعة.

وبحسب التقرير الرقابي، فإنه تبيّن عدم تحصيل مبالغ مالية كبير تمثل قيمة مقدمات عن مبيعات أصناف كهنة عن طريق الهيئة العامة للخدمات الحكومية، تم تحصيلها بمعرفة الهيئة ولم يقم بسدادها للجامعة، مما دفع الجهاز المركزي للمحاسبات إلى مطالبة الجامعة باتخاذ الإجراءات اللازمة لتحصيل المبالغ المستحقة طرف الهيئة.

ووفقًا للتقرير، لم يتم تحصيل المبالغ المالية المستحقة عن استهلاك المياه والكهرباء طرف مستأجري بعض الأماكن المستغلة داخل الجامعة بكليات (البنات، الحاسبات والمعلومات، التربية، الآداب، الطب)، كما تم حرمان إيرادات الجامعة من المبالغ المالية المستحقة طرف حساب خدمة المجتمع وتنمية البيئة تمثل قيمة المياه والكهرباء المحصلة من مستأجري بعض منافذ بيع المأكولات والمشروبات بالجامعة، وبقائها معلاة بحساب جاري المبالغ الدائنة تحت التسوية بالحساب دون مبرر في حين أن موازنة الجامعة هي التي تحملت سداد تلك التكاليف، وقد طالب الجهاز المركزي للمحاسبات الجامعة بتحصيل تلك المبالغ وإضافتها إلى إيراداتها.

وطبقًا للتقرير الرقابي، فإنه لم يتم تحصيل نحو 1.251 مليون جنيه تمثل قيمة غرامات مستحقة طرف طلاب المدن الجامعية (طلاب وطالبات) الذين تخلفوا عن استلام الوجبات المطهية المعدة لهم والتي يتم إعدادها بناء على إخطار يومي من إدارة التسجيل بالمدن الجامعية بعدد الطلاب المتواجدين بالمدن والمستحقين لطرف الوجبات، حيث كان يتعين على الطلاب الالتزام بإبلاغ إدارة المدن في حالة تغيبهم، وذلك طبقًا لشروط الإقامة والتغذية بالمدن الجامعية، الأمر الذي يستلزم التحقيق في هذا الشأن وتحصيل المبالغ المستحقة.

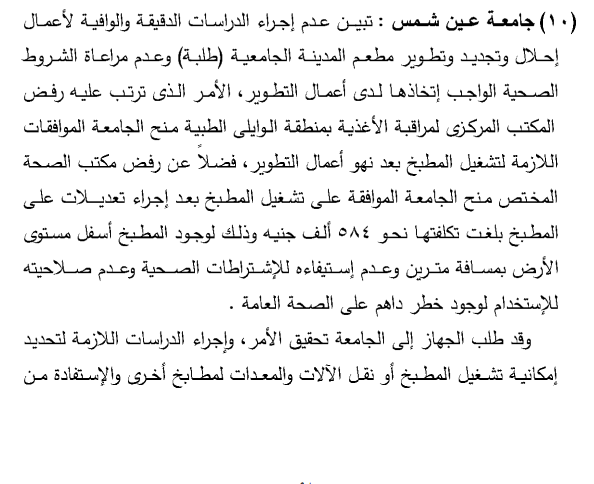

وأوضح التقرير أنه تبيّن عدم إجراء الدراسات الدقيقة لأعمال إحلال وتجديد وتطوير مطعم المدينة الجامعية للطلبة بجامعة عين شمس، وعدم مراعاة الشروط الصحية الواجب اتخاذها لدى أعمال التطوير، الأمر الذي ترتب عليه رفض المكتب المركزي لمراقبة الأغذية بمنطقة الوايلي منح الجامعة الموافقات اللازمة لتشغيل المطبخ بعد نهو أعمال التطوير، فضلًا عن رفض مكتب الصحة المختص منح الجامعة الموافقة على تشغيل المطبخ بعد إجراء تعديلات عليه بلغت تكلفتها 584 ألف جنيه، وذلك لوجود المطبخ أسفل مستوى الأرض بمسافة 2 متر وعدم استيفاء للاشتراطات الصحية وعدم صلاحيته للاستخدام لوجود خطر داهم على الصحة العامة.

وطالب الجهاز المركزي للمحاسبات إدارة الجامعة بالتحقيق في الأمر، وإجراء الدراسات اللازمة لتحديد إمكانية تشغيل المطبخ أو نقل الآلات والمعدات لمطابخ أخرى والاستفادة من المكان في أي غرض آخر يحقق مصلحة الجامعة.

وكشف التقرير الرقابي عن إضافة مبلغ 808 آلاف جنيه لإيرادات الحاسب الخاص بمستشفى عين شمس التخصصي، تمثل قيمة بيع الأصناف الكهنة والمستعملة الموجودة بمخزن الكهنة بالمستشفى في حين كان يتعين إضافتها إلى إيرادات موازنة الجامعة بالمخالفة لأحكام الكتاب الدوري الذي يقضي بأنه: «تلتزم وحدات الجهاز الإداري للدولة والإدارة المحلية والهيئات الخدمية بتوريد كامل حصيلة بيع المخزون السلعي الراكد وحصيلة بيع الأصناف الخردة والكهنة إلى موارد موازنات تلك الوحدات على أساس سعر البيع»، الأمر الذي يتوجب تحصيل تلك المبالغ وإضافتها إلى إيرادات موازنة الجامعة.

كما لفت التقرير إلى استحقاق مبالغ مالية طرف بعض الشركات المتعاملة مع مستشفى عين شمس التخصصي التابعة لجامعة عين شمس، تمثل قيمة الضريبة على القيمة المضافة المسددة على بعض الأصناف المشتراة على الرغم من إعفاء تلك الأصناف من الضريبة طبقًا لأحكام قانون الضريبة على القيمة المضافة، علمًا بأن الجهاز المركزي للمحاسبات طالب بقيد تلك المبالغ بحسابي الديون المستحقة للحكومة وتسوية مطلوبات الحكومة طرف الشركات الموردة لتلك الأصناف، والعمل على تحصيلها.