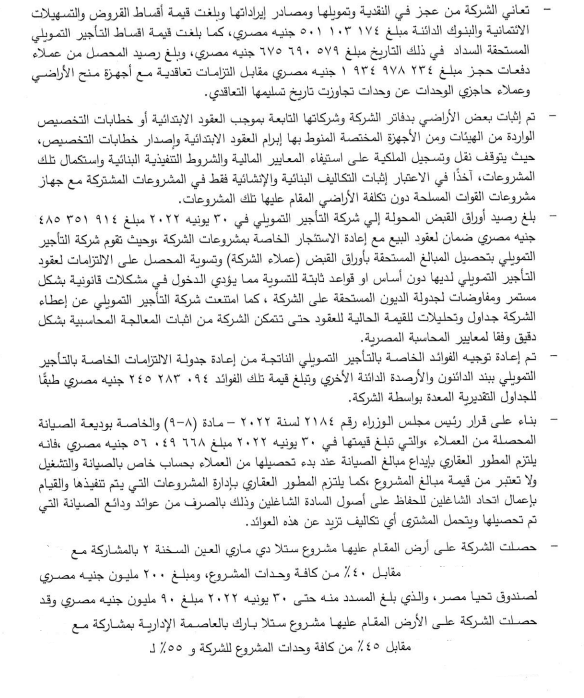

الشركة تعاني من عجز النقدية..

أزمات بمليارات الجنيهات تهدد عرش «رامكو» لإنشاء القرى السياحية

بالرغم من أن شركة رامكو لإنشاء القرى السياحية، والتي يرأس مجلس إدارتها المهندس أيوب عدلي أيوب، من الشركات العملاقة في إنشاء القرى السياحية، إلا أن هناك أزمات كبيرة تهدد بضرب المركز المالي للشركة، وتؤثر بشكل سلبي على مشروعاتها المختلفة، سواء مشروعات النشاط العقاري المتمثلة في مشروع «ستيلا ماري- العين السخنة» ومشروع «ستيلا مزارع الخطاطبة»، ومشروع «ستيلا ماري- العين السخنة 2»، ومشروع «ستيلا بارك- العاصمة الإدارية»، وسواء مشروعات النشاط الفندقي المتمثلة في مشروع «فندق ستيلا جراند» ومشروع «فندق جولف ستيلا دي ماري».

يأتي في مقدمة الأزمات التي تعاني منها شركة رامكو لإنشاء القرى السياحية أزمتها مع هيئة المجتمعات العمرانية الجديدة فيما يتعلق بالمبالغ المالية الكبيرة المتبقية عليها مقابل الأرض التي حصلت عليها بمدينة القاهرة الجديدة بقيمة 2.660 مليار جنيه، حيث تصل المبالغ المتبقية لنحو أكثر من 2.393 مليار جنيه.

وترجع تفاصيل أزمة «رامكو» مع هيئة المجتمعات العمرانية الجديدة، إلى حصول الشركة على قطعة أرض بمساحة 115 ألف فدان من هيئة المجتمعات العمرانية بامتداد منطقة النرجس بالتجمع الخامس بالقاهرة الجديدة؛ بهدف إقامة مشروع «ستيلا إيليت»، وقد بلغت قيمة الأرض 2.66 مليار جنيه لم تسدد منها الشركة سوى 266 مليونًا و428 ألفًا و324 جنيهًا تمثل نسبة 10% من مقدمة الحجز، ليتبقى مبلغ عليها أكثر من 2 مليار و393 مليون جنيه.

المفاجأة أنه يجب على شركة رامكو استكمال دفعة مقدمة الحجز إلى نسبة 15%، وفي حالة عدم استكمال الدفعة المقدمة سوف تفقد الشركة 50% من مبلغ جدية الحجز بالإضافة إلى سحب التخصيص لقطعة الأرض المشار إليه، مما يمثل خطرًا كبيرًا على الشركة، خاصة في ظل اعتراف الشركة بأنها تعاني من عجز في النقدية وتمويلها ومصادر إيراداتها حيث إن عليها التزامات تقدر بنحو مليار و176 مليونًا و793 ألفًا و753 جنيهًا قيمة أقسط قروض وأقساط تأجير تمويلي، منها 501 مليون و103 آلاف و174 جنيهًا أقساط قروض وتسهيلات ائتمانية للبنوك، و675 مليونا و690 ألفا و579 جنيها أقساط تأجير تمويلي مستحقة السداد.

ويدخل في إطار أزمات شركة «رامكو» في ظل اعترافها بمعاناة الحجز في النقدية والإيرادات، أن الشركة عليها مبلغ مالي مستحق السداد لـ«صندوق تحيا مصر» يقدر بنحو 110 ملايين جنيه، حيث حصلت الشركة على الأرض المقام عليها مشروع «ستيلا دي ماري العين السخنة 2» بالشراكة مع أحد أجهزة الدولة، مقابل 40% من كافة وحدات المشروع، ومبلغ 200 مليون جنيه لـ«تحيا مصر» بلغ المُسدد منه حتى 30 يونيه 2022 نحو 90 مليون جنيه وباقي مبلغ 110 ملايين جنيه.

كما أن شركة «رامكو» عليها مستحقات مالية لصالح شركة «أيوبكو للمقاولات» بقيمة تبلغ 2 مليار و147 مليونا و578 ألفا و250 جنيها تمثل المبلغ المتبقي عليها من قيمة تنفيذ 3 عقود مقاولة، العقد الأول يتعلق باستكمال تنفيذ مشروع «ستيلا دي ماري 2 » بالعين السخنة بمقابل 2 مليار جنيه، والعقد الثاني يتعلق بتنفيذ مشروع «ستيلا بارك العاصمة الإدارية» مقابل 3.5 مليار جنيه، والعقد الثالث مشروع إنشاء 66 فيلا مميزة بمنطقة الجولف بمشروع «ستيلا دي ماري 1» بالعين السخنة مقابل 50 مليون جنيه.

وبلغ رصيد أوراق القبض (عملاء الشركة) المحولة إلى شركة التأجير التمويلي في 30 يونيه 2022 مبلغ 485 مليونًا و351 ألفًا و914 جنيهًا ضمانًا لعقود البيع مع إعادة الاستئجار الخاصة بمشروعات الشركة، مع العلم بأن شركة التأجير التمويلي تقوم بتحصيل المبالغ المستحقة بأوراق القبض (عملاء الشركة) وتسوية المحصل على الالتزامات لعقود التأجير التمويلي لديها دون أساس أو قواعد ثابتة للتسوية، مما يؤدي الدخول في مشكلات قانونية بشكل مستمر ومفاوضات لجدولة الديون المستحقة على شركة رامكو، كما امتنعت شركة التأجير التمويلي عن إعطاء شركة رامكو جداول وتحليلات للقيمة الحالية للعقود حتى تتمكن الشركة من إثبات المعالجة المحاسبية بشكل دقيق وفقًا لمعايير المحاسبة المصرية.

كما لم تقم شركة «رامكو» بإعداد دراسة لتقييم استثماراتها التابعة مما ترتب عليه عدم استطاعة تحديد وجود اضمحلال في قيمة الاستثمارات من عدمه، كما لم تقم إدارة الشركة بدراسة أثر تطبيق معيار المحاسبة المصري (47) المعدل لسنة 2019 بشأن الأدوات المالية، حيث كان يتوجب على إدارة الشركة إعداد نماذج الخسائر الائتمانية المتوقعة من الأصول المالية التي تنطبق عليها متطلبات الاضحملال في القيمة.

وبحسب اعترافات مراقب حسابات شركة «رامكو»، فإنه لم يتم موافاته بشهادة من المستشار الضريبي للشركة ببيان الموقف الضريبي لتحديد مدى تكوين مخصص للمطالبات الضريبية المحتملة من عدمه، وكذا لم يتم موافاته بشهادة من المستشار القانوني للشركة ببيان القضايا والمنازعات القضائية من وضد الشركة لتحديد مدى وجود مطالبات محتملة لتحديد المخصص الواجب تكوينه من عدمه، كما لم يتم موافاته بملخص الإقرار الضريبي عن العام المالي المنتهي في 31 ديسمبر 2021، الأمر الذي لم يتم معه التمكن من معرفة قيمة ضريبة الدخل إن وجدت وكذا قيمة الضريبة المؤجلة.