صفقات الأراضي وبدلات الكبار تهدد عرش «زهراء المعادي للاستثمار والتعمير»

كشف تقرير الجهاز المركزي للمحاسبات، بشأن فحص القوائم المالية لشركة زهراء المعادي للاستثمار والتعمير الصادر بتاريخ 31 مارس 2022، عن صفقات الأراضي والمخالفات التي شهدتها الشركة خلال الأخيرة، بالإضافة إلى بدلات السفر والحضور المخالفة لمجلس الإدارة، وقصور قواعد الضبط والرقابة الداخلية التي باتت تهدد عرش تلك الشركة العملاقة في مجال الاستثمار والتعمير.

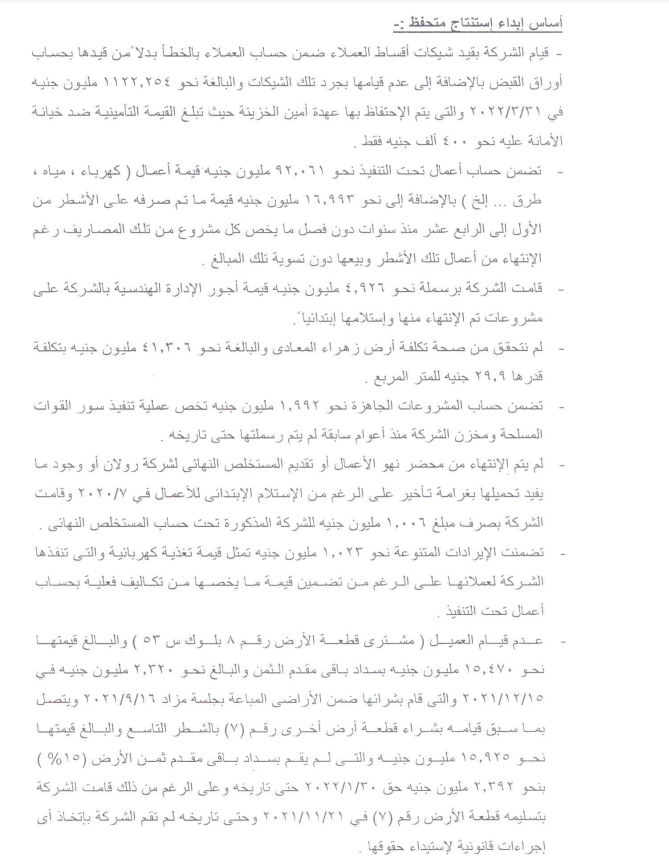

في البداية، قال التقرير الرقابي، إن الشركة قامت بقيد شيكات أقساط العملاء ضمن حساب العملاء بالخطأ بدلًا من قيدها بحساب أوراق القبض، هذا بالإضافة إلى عدم قيام الشركة بجرد تلك الشيكات والبالغة نحو 1122.254 مليون جنيه في 31 / 3 / 2022، والتي يتم الاحتفاظ بها عهدة أمين الخزينة، حيث تبلغ القيمة التأمينية ضد خيانة الأمانة عليه نحو 400 ألف جنيه فقط.

وأضاف التقرير، أن حساب أعمال تحت التنفيذ تضمن نحو 92.061 مليون جنيه قيمة أعمال ( كهرباء، مياه، وطرق.. إلخ)، بالإضافة إلى نحو 16.993 مليون جنيه قيمة ما تم صرفه على الأشطر من الأول إلى الرابع عشر منذ سنوات دون فصل ما يخص كل مشروع من تلك المصاريف رغم الانتهاء من أعمال تلك الأشطر وبيعها دون تسوية تلك المبالغ.

وتطرق التقرير، إلى أن الشركة قامت برسملة نحو 4.926 مليون جنيه قيمة أجور الإدارة الهندسية بالشركة على مشروعات تم الانتهاء منها واستلامها ابتدائيًا، هذا بالإضافة إلى أن الشركة لم تتحقق من صحة تكلفة أرض زهراء المعادي والبالغة نحو 41.306 مليون جنيه بتكلفة قدرها 29.9 جنيه للمتر المربع.

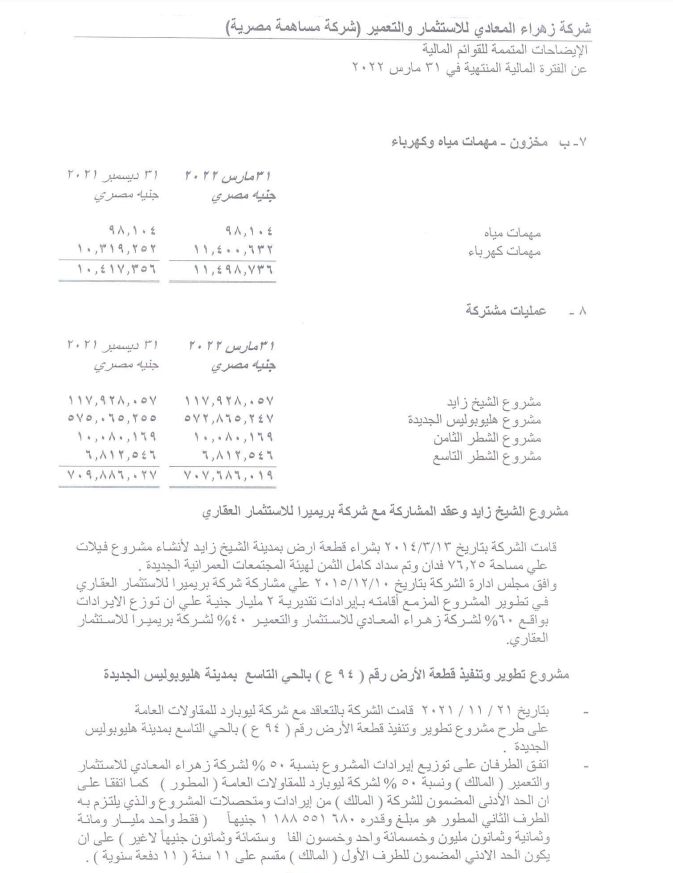

وأوضح التقرير الرقابي، أن حساب المشروعات الجاهزة تضمن نحو 1،992 مليون جنيه تخص عملية تنفيذ سور ومخزن الشركة منذ أعوام سابقة لم يتم رسملتها حتى تاريخه.

ولفت التقرير، إلى أن الشركة لم تنته من محضر نهو الأعمال أو تقديم المستخلص النهائي لشركة رولان أو وجود ما يفيد تحميلها بغرامة تأخير على الرغم من الاستلام الابتدائي للأعمال في 7 / 2020، كما قامت الشركة بصرف مبلغ 1.006 مليون جنيه للشركة المذكورة تحت حساب المستخلص النهائي.

وبين التقرير، أن المتأخرات طرف العملاء بلغت في 31 / 3 / 2022 نحو 50.969 مليون جنيه منها نحو 45.764 مليون جنيه تخص سنوات سابقة بنسبة 89.8%.

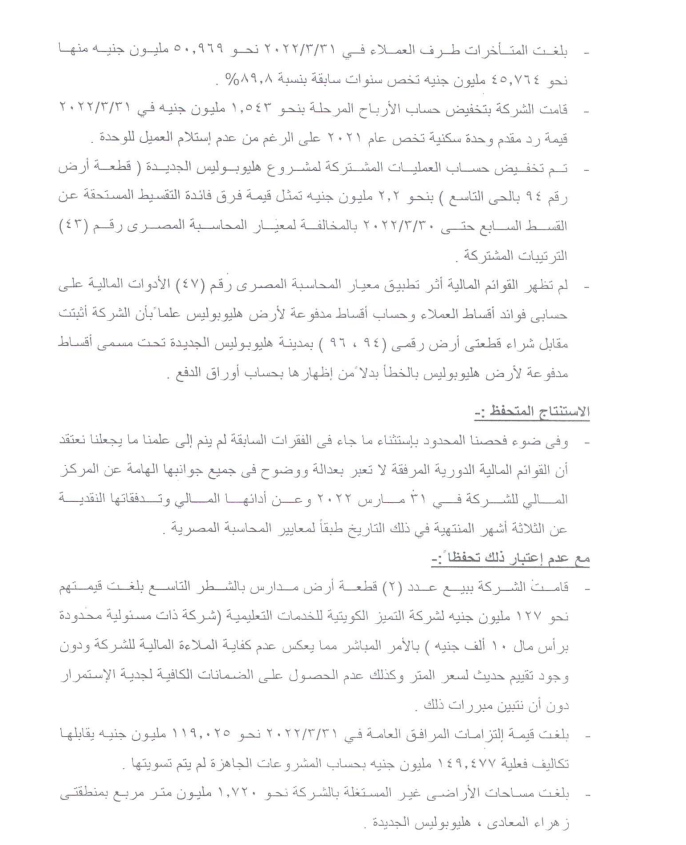

وبحسب التقرير، أن الشركة قامت بتخفيض حساب الأرباح المرحلة بنحو 1،543 مليون جنيه في 31 / 3 / 2022 قيمة رد مقدم وحدة سكنية تخص عام 2021 على الرغم من عدم استلام العميل للوحدة، هذا ولم تقف مخالفات الشركة عند هذا الحد بل قامت الشركة بتخفيض حساب العمليات المشتركة لمشروع هليوبوليس الجديدة (قطعة أرض رقم 94 بالحي التاسع) بنحو 2.2 مليون جنيه تمثل قيمة فروق فائدة التقسيط المستحقة عن القسط السابع حتى 30 / 3 / 2022 بالمخالفة لمعيار المحاسبة المصري رقم (43) الترتيبات المشتركة.

وكشف تقرير الجهاز المركزي للمحاسبات، أن الشركة قامت ببيع عدد (2) قطعة أرض مدارس بالشطر التاسع بلغت قيمتهم نحو 127 مليون جنيه، لشركة التميز الكويتية للخدمات التعليمية (شركة ذات مسئولية محددة برأس مال 10 ألف جنيه) بالأمر المباشر؛ مما يعكس عدم كفاية الملاءة المالية للشركة ودون وجود تقييم حديث لسعر المتر، وكذلك عدم الحصول على الضمانات الكافية لجدية الاستمرار دون أن نتبين مبررات ذلك.

وأكد التقرير، أن قيمة التزامات المرافق العامة، بلغت قيمتها في 31 / 3 / 2022 نحو 119.025 مليون جنيه، يقابلها تكاليف فعلية بنحو 149.477 مليون جنيه بحساب المشروعات الجاهزة لم تتم تسويتها، وغير ذلك تبين وجود مساحات من الأراضي غير مستغلة بالشركة والتي بلغت قيمتها نحو 1.720 مليون متر مربع بمنطقتي زهراء المعادي، وهليوبوليس الجديدة.

هذا ولم يغفل التقرير الرقابي، عن كم التعديات على أرض الشركة بمدينة زهراء المعادي والبالغة مساحتها 102 ألف متر مربع والمتعدي عليها من قبل شركة المعادي للصناعات الهندسية.

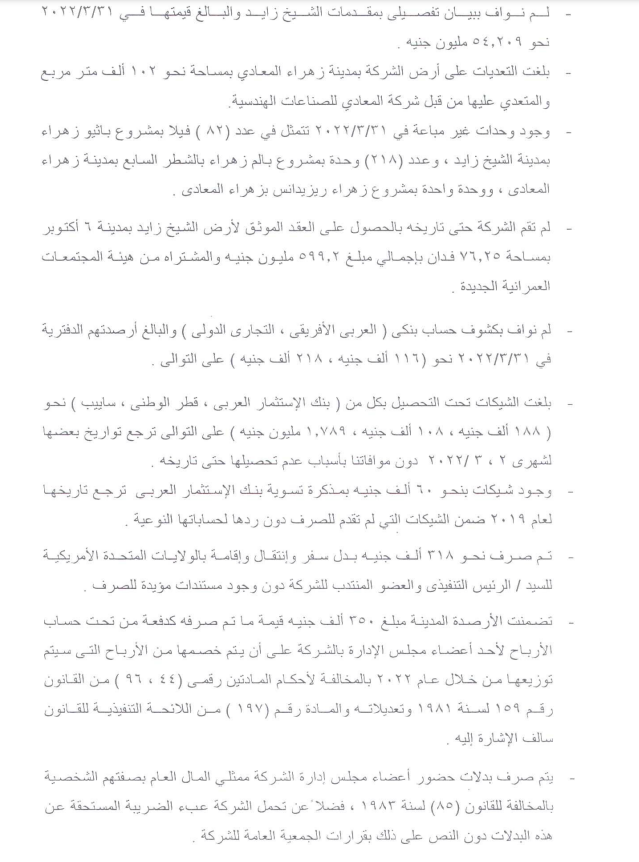

وأكد التقرير، أن شركة زهراء المعادي للاستثمار والمعادي لم تقم حتى تاريخه بالحصول على العقد الموثق لأرض الشيخ زايد بمدينة 6 أكتوبر بمساحة 76.25 فدان بإجمالي مبلغ 599.2 مليون جنيه المشتراة من هيئة المجتمعات العمرانية الجديدة.

وأشار تقرير الجهاز المركزي للمحاسبات، إلى أن شركة زهراء المعادي للاستثمار، قامت بصرف 318 ألف جنيه، بدل سفر وانتقال وإقامة بالولايات المتحدة الأمريكية للرئيس التنفيذي والعضو المنتدب للشركة دون وجود مستندات مؤيدة للصرف، هذا بالإضافة إلى صرف بدلات حضور لأعضاء مجلس إدارة الشركة ممثلي المال العام بصفتهم الشخصية بالمخالفة للقانون رقم (85) لسنة 1983، فضلًا عن تحميل الشركة عبء الضريبة المستحقة عن هذه البدلات دون النص علي ذلك بقرارات الجمعية العامة للشركة.

وقال التقرير، إنه ما زالت هناك أوجه قصور في قواعد الضبط والرقابة الداخلية وعدم تفعيل إدارة الرقابة الداخلية وعدم وجود دليل للإجراءات مع عدم تفعيل نظام الحاسب الآلي؛ مما نوصي معه بضرورة وضع الضوابط الكفيلة بإحكام الرقابة.