بالمستندات.. قصة إهدار 2 مليار و67 مليون جنيه داخل شركة «سيدبك» للبتروكيماويات

بالرغم من الأهمية الكبرى لشركة سيدي كرير للبتروكيماويات المعروفة بشركة «سيدبك» في إنتاج المواد البتروكيماوية والبوتاجاز غير المعالج، إلا أن التقرير الأخير لمراقب حسابات الشركة الصادر بتاريخ 18-4-2023 فجر العديد من المفاجآت حول المخالفات المالية للمشروعات الاستثمارية للشركة، والبالغ ما أمكن حصره منها أكثر من نحو 2 مليار و67 مليون جنيه، بخلاف مخالفات أخرى تتعلق ببند الآلات والمعدات ومخزون قطع الغيار ومطابقات أرصدة الشركات الشقيقة وتقييم الأرصدة الأجنبية.

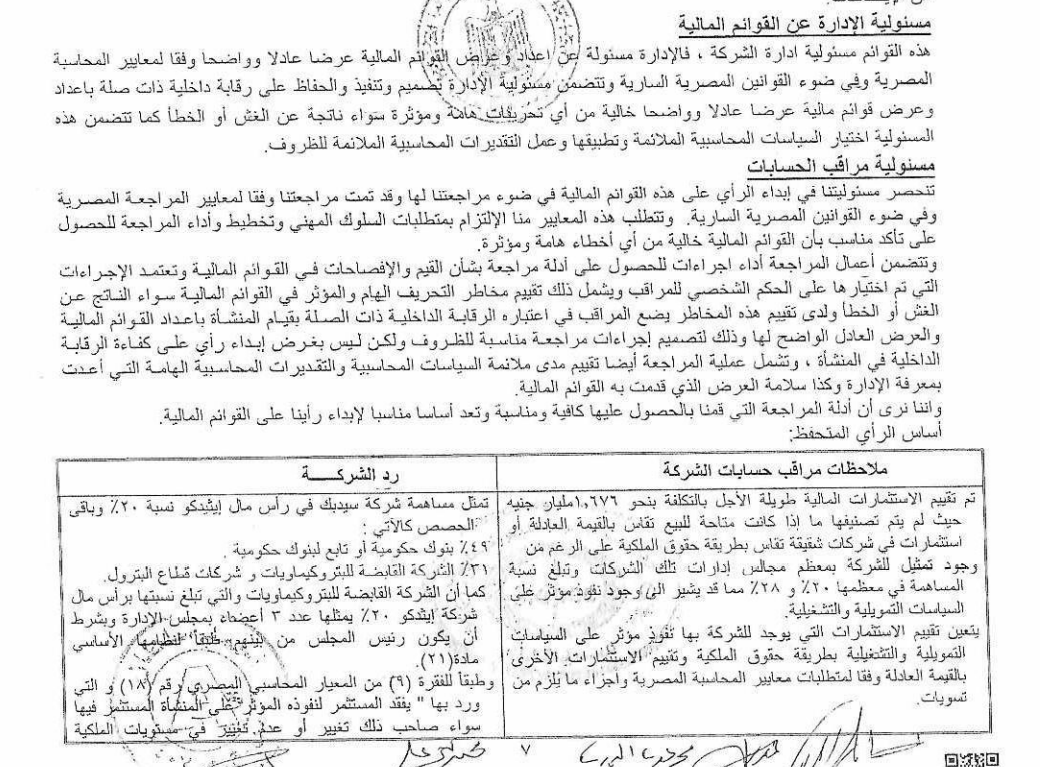

قال التقرير الرقابي -الذي حصلت «النبأ» على نسخة منه-، إنه تبيّن من خلال أعمال الفحص للقوائم المالية لشركة سيدي كرير للبتروكيماويات والتي قامت بها إدارة مراقبة حسابات قطاع البترول التابعة للجهاز المركزي للمحاسبات، قيام إدارة الشركة بتقييم الاستثمارات المالية طويلة الأجل بالتكلفة بنحو 1.676 مليار جنيه، حيث لم يتم تصنيفها ما إذا كانت متاحة للبيع تقاس بالقيمة العادلة أو استثمارات في شركة شقيقة تقاس بطريقة حقوق الملكية على الرغم من وجود تمثيل للشركة بمعظم مجالس إدارة تلك الشركات، وتبلغ نسبة المساهمات في معظمها 20% و28%، مما يشير إلى وجود نفوذ مؤثر على السياسات التمويلية والتشغيلية.

وأوضح التقرير الرقابي، أنه يتعين على إدارة الشركة تقييم تلك الاستثمارات التي يوجد للشركة بها نفوذ مؤثر على السياسات التمويلية والتشغيلية بطريقة حقوق الملكية، وتقييم الاستثمارات الأخرى بالقيمة العادلة وفقًا لمتطلبات معايير المحاسبة المصرية، وإجراء ما يلزم من تسويات.

وفي رد للشركة على التقرير الرقابي، تبيّن أن الاستثمارات المالية طويلة الأجل والبالغ تكلفتها 1.676 مليار جنيه تمثل مساهمة الشركة في رأس مال شركة إيثيدكو بنسبة 20%، وباقي الحصص تتمثل في 49% لبنوك حكومية أو تابع لبنوك حكومية، و31% للشركة القابضة للبتروكيماويات وشركات قطاع البترول، في حين أن حصة الشركة القابضة واحدة من رأسمال شركة إيثيدكو 20%، بينما تمتلك شركة الخدمات اللوجستية حصة 20% من رأسمال إيثيدكو، الأمر الذي يفقد شركة سيدبك لنفوذها على المال المستثمر في شركة إيثيدكو.

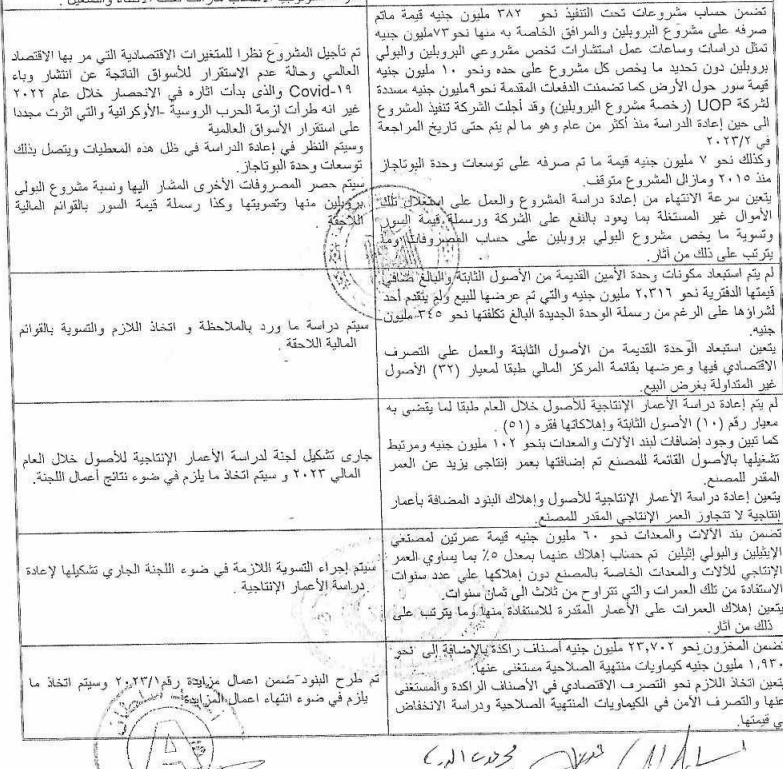

ومن جهة أخرى، أضاف التقرير الرقابي، أن حساب مشروعات تحت التنفيذ بشركة «سيدبك» تضمن نحو 382 مليون جنيه قيمة ما تم صرفه على مشروع البروبلين والمرافق الخاصة به، منها نحو 73 مليون جنيه تمثل دراسات وساعات عمل استشارات تخص مشروعي البروبلين والبولي بروبلين دون تحديد ما يخص كل مشروع على حده، ونحو 10 ملايين جنيه قيمة سور حول الأرض، كما تضمنت الدفعات المقدمة نحو 9 ملايين جنيه مسددة لشركة «UOP» مصاريف رخصة مشروع البروبلين، وأجلت الشركة تنفيذ المشروع إلى حين إعادة الدراسة منذ أكثر من عام وهو ما لم يتم حتى الآن، الأمر الذي يمثل إهدارًا لتلك الأموال غير المستغلة.

وبالرغم من ضخامة المبالغ المنصرفة على مشروع البروبلين الذي لم يتم عمل دراسة له حتى تاريخ فحص القوائم المالية لشركة سيدبك، إلا أن إدارة الشركة بررت عدم خروج المشروع للنور وتأجيله بالمتغيرات الاقتصادية التي مر بها الاقتصاد العالمي.

وأشار التقرير، أيضًا، إلى قيام شركة سيدبك بصرف نحو 7 ملايين جنيه على مشروع توسعات وحدة البوتاجاز، وبالرغم من ضخامة المبلغ إلا أن المشروع توقف فجأة، ولم تبرر إدارة الشركة هذا التوقف سوى بالتغيرات الاقتصادية العالمي، وأزمتي «كوفيد- 19» و«الحرب الروسية- الأوكرانية».

ولفت التقرير، إلى أن إدارة شركة سيدبك لم تعمل على التصرف الاقتصادي في «وحدة الأمين القديمة» البالغ صافي قيمتها الدفترية نحو 2.316 مليون جنيه، بالرغم من شراء «وحدة أمين جديدة» بتكلفة بلغت 345 مليون جنيه.

كما أكد التقرير الرقابي، على أنه لم يتم إعادة دراسة الأعمار الإنتاجية لأصول الشركة خلال العام الجاري طبقًا لما يقضي به المعيار رقم (10) بشأن الأصول الثابتة وإهلاكاتها في فقرته رقم (51)، كما تبين وجود إضافات لبند الآلات والمعدات بنحو 102 مليون جنيه ومرتبط تشغيلها بالأصول القائمة للمصنع تم إضافتها بعمر إنتاجي يزيد عن العمر المقدر للمصنع.

ونوه التقرير، إلى أن بند الآلات والمعدات بشركة سيدبك تضمن نحو 60 مليون جنيه، قيمة عمرتين لمصنعي الإيثيلين والبولي إثيلين تم حساب إهلاك عنهما بمعدل 5% بما يساوي العمر الإنتاجي للآلات والمعدات الخاصة بالمصنع دون إهلاكها على عدد سنوات الاستفادة من تلك العمرات والتي تتراوح من ثلاث إلى ثمان سنوات.

وذكر التقرير، أيضًا، أن المخزون تضمن أصنافًا راكدة بنحو 23.702 مليون جنيه، بالإضافة إلى نحو 1.930 مليون جنيه كيماويات منتهية الصلاحية مستغنى عنها، وكان يتعين التصرف الاقتصادي في الأصناف الراكدة والمستغنى عنها والتصرف الآمن في الكيماويات المنتهية الصلاحية ودراسة الانخفاض في قيمتها.

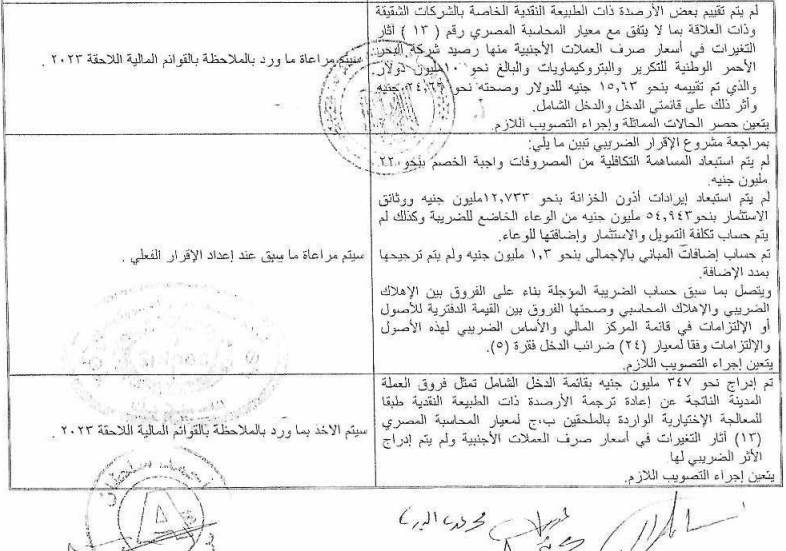

وبحسب التقرير، أظهرت المطابقات التي تمت على أرصدة شركتي إيثيدكو والبتروكيماويات المصرية والهيئة العامة للبترول عن وجود بعض الاختلافات بلغت نحو 35 مليون جنيه، كما لم يتم تحميل وسداد مستحقات صندوق التدريب والتأهيل التابع لوزارة القوى العاملة سابقًا- وزارة العمل حاليًا، بالمخالفة للمادة (134) من قانون العمل رقم (12) لسنة 2003، الأمر الذي يتعين معه التزام الشركة بأحكام القانون المشار إليه.